El documento, realizado por la prestigiosa consultora PwC y encargado por Cesur arrojó la necesidad, por parte del sector agroalimentario andaluz, de encarar los retos y transformaciones fruto de los cambios tecnológicos, demográficos, la escasez de recursos o el cambio climático.

La presentación del informe se realizó el pasado 15 de noviembre en la sede de IFEJA y correspondió a Enrique Manso Nerín, autor del estudio y director de Strategy&.

Estado del sector agroalimentario andaluz

Como datos previos, se analiza la importancia de la industria en Andalucía, con una facturación anual de más de 11.000 millones de Euros, generando 180.000 empleos directos. Esto corresponde al 25% de la facturación del sector a nivel nacional y el 22,9% de las exportaciones.

El informe hace hincapié en las llamadas megatendencias globales. Es decir, como se señalaba arriba, atender a los cambios económicos, demográficos, climáticos y de escasez. Una de las primeras conclusiones en este sentido es el recrudecimiento del abandono rural, en Andalucía es el 80% del territorio y el 32% de la población, como consecuencia del estancamiento de los mercados europeos frente al auge de las economías de la región Asia-Pacífico.

Esto desemboca en un entorno de mayor competencia donde destacará la inversión en nuevas tecnologías, así como la profesionalización de los trabajadores.

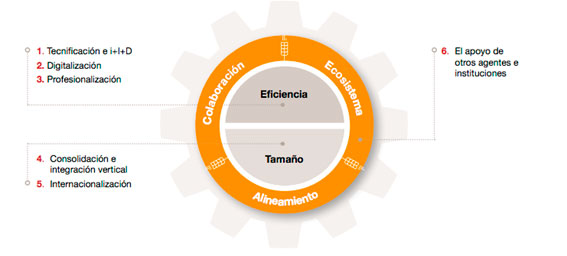

Tamaño, eficiencia e innovación de las empresas agroalimentarias andaluzas

Con el cambio de paradigma mundial, el informe plantea que solo las empresas con suficiente tamaño y con una estructura sólida serán relevantes en el mercado futuro. Por lo que las empresas agroalimentarias andaluzas deben ganar tamaño para mejorar su competitividad. Bien mediante procesos de fusión, bien mediante cooperativismo.

Además, se hace imperativo la adopción de nuevas tecnologías en la producción primaria, llevando a cabo una estrategia que aúne gestión de la estacionalidad, defensa de precios, alianzas con los minoristas, desintermediación, reconocimiento de calidad y construcción de marca.

La industria de transformación deberá afrontar también este reto de aumento de tamaño integrando vertical u horizontalmente la cadena de suministro ganando en eficiencia productiva y modernización administrativa. Además, deberán realizar procesos de innovación de productos y servicios, profesionalizando la gestión y dando especial importancia a la calidad de las materias primas.

Todo esto debe apoyarse en la internacionalización y la construcción de marca mediante compras selectivas.

El informe desarrollado por PwC para Cesur propone replicar el caso de otras industrias avanzando en la digitalización y profesionalización de la gestión. Todo ello, dotando a las empresas agroalimentarias de los recursos necesarios para su transformación, así como un enfoque emprendedor y de negocio.

El Brexit y la nueva PAC 2020

El informe analiza también los cambios provocados por el Brexit y la nueva PAC post 2020. La nueva Política Agraria Comunitaria deberá enfrentar la salida del Reino Unido con una pérdida de inversión de entre 1.200 y 3.600 millones menos. Algo vital para Andalucía puesto que recibe el 25% de los fondos españoles de la PAC. Los estados miembros deberán decidir si aumentar sus aportaciones y si reducir o no el nuevo presupuesto PAC desde 2020.

Por otro lado, la salida del Reino Unido debilita la posición de los países contrarios al aumento de gasto, entre los que se encontraban los británicos.

Además, de acuerdo con los objetivos COOP21 de reducción de gases de efecto invernadero, las ayudas irán presumiblemente ligadas a la protección de recursos y la lucha contra el cambio climático.

Cómo desarrollar el sector agroalimentario andaluz

Mejora de la competitividad interna mediante la tecnificación i+I+D

Mejora de la competitividad interna mediante la tecnificación i+I+D En el informe, Cesur y PwC proponen el desarrollo de palancas para enfrentar esos cambios en las megatendencias y la previsible disminución de las subvenciones.

Observamos dos tendencias en este sentido.

1. Modificar o enriquecer los alimentos añadiendo componentes o nutrientes a posteriori, que afecta sobre todo a la industria de la transformación.

2. Vuelta a productos y cultivos naturales (no necesariamente autóctonos), que afecta a la industria productora.

Se hace hincapié en la revolución biológica, aprovechando las capacidades técnicas y de investigación en las nuevas técnicas de edición genéticas para el desarrollo de plantas y cultivos más resistentes, productivos y alimenticios. Además de acelerar los procesos de crecimiento y desarrollo animal y vegetal.

Digitalización como palanca de eficiencia

El informe aboga por la implementación de la agricultura de precisión para ahorrar recursos, maximizar beneficios en productividad y reducir del impacto ambiental gracias a la utilización de los insumos adecuados en el momento, lugar y cantidad exactas.

La monitorización y el análisis de datos permitirán, además, la modificación de las exportaciones en tiempo real.

Finalmente, la trazabilidad avanzada permitirá a cada miembro de la cadena de distribución ser partícipe, ofreciendo la información necesaria para conocer el recorrido de cualquier producto y en qué condiciones desde la granja a la mesa.

Aumento la competitividad mediante la profesionalización

El sector agroalimentario debe incorporar prácticas avanzadas de planificación estratégica, de gestión de calidad, de gestión de la innovación o de producción, y considerar otros aspectos inherentes al desarrollo de un negocio como la gestión de la tesorería, las diferentes alternativas de financiación, el cumplimiento normativo y de las regulaciones vigentes, los aspectos laborales, y la fiscalidad e implicaciones mercantiles, especialmente a la hora de comercializar con el exterior.

Es decir, para conseguir la profesionalidad necesaria para ser competitivos en el mercado futuro es necesario la profesionalización del sector, mejorando los modelos de gestión para orientar los centros productivos al mercado.

Consolidación e integración vertical

Como ya hemos comentado, se hace indispensable el aumento de tamaño empresarial con el objetivo de competir frente a los diferentes mercados emergentes.

Esta integración puede llevarse a cabo horizontalmente, adquisición, fusión o creación de nuevas empresas con igual actividad. O verticalmente, participando en la cadena de suministros y reduciendo la dependencia de los intermediarios.

De igual forma, deben buscarse nuevas fórmulas de financiación para atender a la necesidad de inversión, desde fórmulas bancarias más sofisticadas a la entrada de capital privado o fondos de inversión.

Internacionalización para mejorar la competitividad

Basada no solo en la búsqueda de nuevos mercados sino centrándolo más en mejorar el posicionamiento de los mercados donde ya se opera.

Se hace necesaria la diferenciación de producto para atender a un nuevo perfil de consumidor. Además, las cooperativas andaluzas deben aumentar su tamaño, abandonando el monocultivo para poder aprovechar sus estructuras comerciales en otros países mediante productos complementarios y reduciendo la intermediación.

Apoyo de otros agentes y elementos facilitadores del cambio

1. Sector público: clave en el desarrollo de políticas que faciliten el relevo generacional, así como en los programas específicos para cubrir el gap de capacidades de la industria.

2. Sector financiero y de seguros: para asegurar la financiación corriente y para nuevas inversiones teniendo en cuenta la volatilidad e incertidumbre que caracterizan al sector.

3. Universidades, agencias e institutos de investigación: deben ganar protagonismo e ir de la mano del sector en el desarrollo i+I+D para revitalizar el sector. Además, deben formar a los nuevos profesionales mediante la implementación de currículos específicos.

4. Minoristas y comerciantes: deben involucrarse para garantizar la sostenibilidad del sector productivo a largo plazo equilibrando el poder negociador. Además, se aboga por priorizar acuerdos de proximidad con los productores locales poniendo especial énfasis en la sensibilización del consumidor sobre qué consumen y cómo ha sido el proceso.